Actualités

Achat immobilier : le viager libre, une alternative à découvrir

Le viager libre, une alternative immobilière qui offre des avantages aussi bien pour les acquéreurs que pour les propriétaires.

Publié le par à 0 h 0

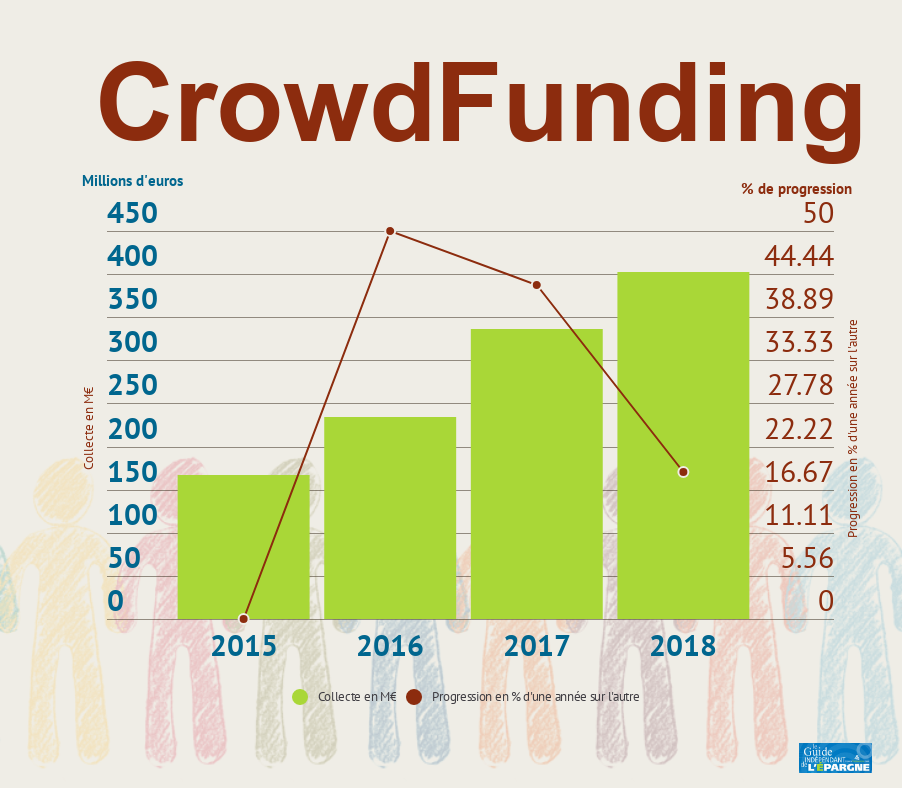

L’association Financement Participatif France (FPF) et KPMG ont compulsé les données déclaratives de 77 plateformes. Si le crowdfunding progresse toujours fortement en 2018 (+20%), son accélération est de moins en moins forte. Le prêt

explose (+40 %), l’investissement en capital continue en revanche de reculer cette année (-19 %) comme en 2017. Le don enregistre quant à lui une très légère baisse (-2 %). Dans le secteur du prêt, c’est le crowdfunding immobilier qui tient le record de hausse : +83% de collecte en 2018. Un carton, mais loin d’être sans risque.

Avec des taux de rendements potentiels élevés, le prêt sait attirer les particuliers espérant gagner plus, rapidement. Les projets présentés affichent des taux potentiels pour le moins attirant : du 8% à plus de 10% pour des projets de financement essentiellement immobiliers, sur des durées courtes. Ce succès est certes ponctué par quelques échecs, mais une perte de la mise initiale est finalement facilement acceptée par ces investisseurs. Paradoxe bien français, une partie de ces derniers, est par ailleurs, totalement averse à la prise de risques sur les marchés financiers. Comme quoi...

Les plateformes de financement participatif sont nombreuses, et sur un marché de prêt aux entreprises sur lequel les taux d’intérêts sont historiquement bas, proposer du 8 à 10%, c’est de toute évidence, soit du marketing, soit une prise de risque très élevée. Évidemment ces taux élevés ne sont pas proposés sur des longues périodes. Fin 2018, la logique concentration du secteur a débuté. Unilend a fait faillite, avant d’être repris début décembre par Pretup. Homunity avait de son côté été rachetée Credit.fr. Les premiers signes d’un marché en retournement ?

En baisse de 8%, le nombre d’investisseurs sur les plateformes de crowdfunding reste très élevé, pour des investissements aussi risqués. Pour rappel, la France ne compte que 3,67 millions d’investisseurs particuliers sur les marchés financiers.

Pour l’association UFC-Que Choisir, le taux de défaut réel des prêts participatifs aux entreprises serait de 9.50% à l’automne 2018, en forte augmentation depuis février 2017. Sur le papier, multiplier les investissements sur des projets différents ne permettrait donc pas de s’en sortir. Une seule ligne en défaut faisant plonger l’ensemble de la rentabilité du portefeuille. Sur la base de 10 investissements distincts, il faudrait que les projets servent un rendement de 13% brut pour s’en sortir, ce qui est loin d’être le cas. Les intérêts servis étant soumis à fiscalité ([a[flat tax]a]), et les pertes ne venant pas en compensation des intérêts perçus.

Secteur le plus en vogue, le crowdfunding immobilier connaît un taux de défaut moindre. Les investisseurs pensent réduire leurs risques en ventilant leur investissement sur différents projets. Multiplier les lignes d’investissements dans le crowdfunding immobilier ne réduit pas véritablement ses risques. En cas de retournement du marché de l’immobilier, tout le portefeuille sera en détresse. La corrélation entre les différentes lignes existe. Il ne s’agit donc pas là d’une réduction des risques globaux, mais uniquement de la réduction des risques liés à un émetteur donné.

Sous réserve d’être très vigilant. Certaines sociétés en recherche de crédit déposant des dossiers sur plusieurs plateformes concurrentes, histoire d’augmenter le montant ainsi emprunté. Certains se demandent même, si l’emprunt effectué d’un côté sur une plateforme ne correspond pas au remboursement d’un autre emprunt d’une plateforme concurrente. Une pratique qui serait pour le moins malvenue. Dans ce cas, le risque pris par l’investisseur sur de tels projets augmente de façon exponentielle.

Par ailleurs, le marché de l’immobilier serait sensiblement moins porteur pour les mois à venir. La remontée des taux d’intérêts, toujours hypothétique à ce jour, s’annoncerait comme un frein majeur au marché de l’immobilier. D’un autre côté, la surcote actuelle des biens immobiliers a fait l’objet d’alertes de la part des professionnels, tout comme des institutions, à l’instar de la BCE ou encore de la Banque de France.

L’investissement en capital chute de 19 %. C’est fort logique, la fin de l’[a[ISF]a] et de ses réductions associées a mis un terme à ce type d’investissement pour bon nombre de contribuables concernés. Par ailleurs, les investisseurs ont découvert les méandres de ce type d’investissement, sur le tas. Des sociétés créées de toute pièce pour lever les fonds, adossée aux sociétés d’exploitation de l’activité, possédant les marques. Les investisseurs actionnaires ne sont pas propriétaires d’une partie de la société possédant la marque visée, mais d’une société de financement adossée à cette première. Une différence de taille.

Le viager libre, une alternative immobilière qui offre des avantages aussi bien pour les acquéreurs que pour les propriétaires.

La crise du logement en version XXL : l’attente pour l’obtention d’un logement social se compte désormais en années.

L’achat d’un logement en VEFA (Vente en l’État Futur d’Achèvement) comporte des risques, dont celui de la faillite du promoteur immobilier.

Altarea lance une offre de logement nouvelle génération pour débloquer l’accès à la propriété immobilière.

BFM Business s’est fait l’écho des résultats de l’étude Clameur sur la hausse des loyers sur un an glissant.

L’investissement immobilier automatique (DCA) en gestion pilotée, un nouveau service proposé par Bricks.co.