Actualités

Achat immobilier : le viager libre, une alternative à découvrir

Le viager libre, une alternative immobilière qui offre des avantages aussi bien pour les acquéreurs que pour les propriétaires.

Publié le par à 0 h 0

Un constat surprenant, alors que les taux d’emprunt d’Etat s’envolent, les taux des crédits immobiliers proposés aux particuliers restent de marbre. Une situation qui peut s’expliquer par les efforts consentis par les banques, un effort commercial pour conserver ou recruter de nouveaux clients.

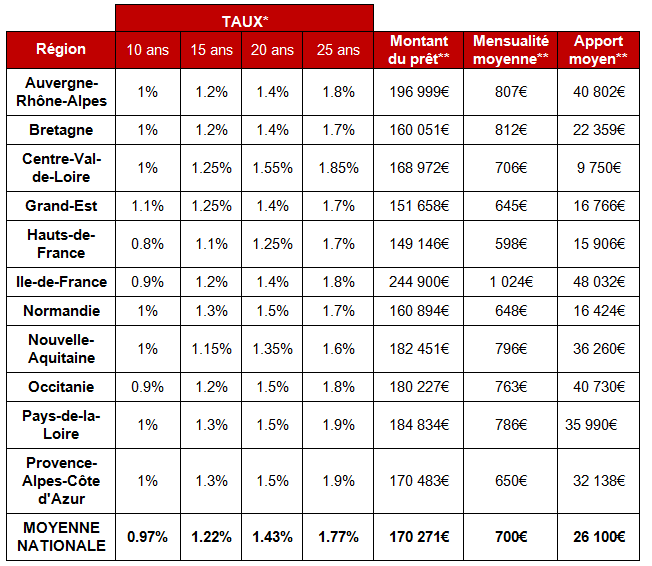

Après une hausse début janvier, les taux se stabilisent ce mois-ci, sur l’ensemble du territoire national. En effet, les prêts sur 20 ans (qui sont les plus fréquents) affichent ce mois-ci une moyenne de 1.43% tout comme au 1er janvier 2017.

Concernant l’analyse par région, les taux sont homogènes sur l’ensemble du territoire. La plupart des régions ont vu les taux se stabiliser. On constate cependant une légère baisse de 0,1% à 0,15% sur la région Hauts-de-France sur 10, 15, 20 ou 25 ans.

On voit le montant du prêt moyen augmenter de 2,1% (passant de 166 773€ au 1er janvier à 170 271€ au 1er février). L’apport moyen, augmente également de 2,2% (passant de 25 531€ au 1er janvier à 26 100€ au 1er février).

« La stagnation des taux, qui restent bas malgré une hausse amorcée en ce début d’année, permet au marché immobilier de rester très attractif » déclare Jauffrey Ianszen, directeur Réseaux et Développement d’Immoprêt.

Le viager libre, une alternative immobilière qui offre des avantages aussi bien pour les acquéreurs que pour les propriétaires.

La crise du logement en version XXL : l’attente pour l’obtention d’un logement social se compte désormais en années.

L’achat d’un logement en VEFA (Vente en l’État Futur d’Achèvement) comporte des risques, dont celui de la faillite du promoteur immobilier.

Altarea lance une offre de logement nouvelle génération pour débloquer l’accès à la propriété immobilière.

BFM Business s’est fait l’écho des résultats de l’étude Clameur sur la hausse des loyers sur un an glissant.

L’investissement immobilier automatique (DCA) en gestion pilotée, un nouveau service proposé par Bricks.co.