Accueil > Actualités > Crédits immobiliers à fin 2018 : record historique de la durée moyenne (…)

Crédits immobiliers à fin 2018 : record historique de la durée moyenne d’emprunt, 226 mois, soit 10 mois de plus qu’en 2017

vendredi 18 janvier 2019, par

L’Observatoire Crédit Logement CSA a publié son baromètre pour le 4e trimestre 2018. Les taux des crédits immobiliers sont toujours aussi calme, mas l’alerte porte sur les durées de crédits, qui se sont allongées de 10 mois en une seule année. Par ailleurs, le taux d’apport personnel est en baisse, ces deux facteurs marquant ainsi que les banques acceptent de faire passer des dossiers plus "tendus". Ainsi, jamais les crédits immobiliers n’auront coûté aussi cher aux emprunteurs, en coût relatif, pour des biens immobiliers dont le prix est sur-évalué...

Des taux de crédits immobiliers toujours bas à fin 2018

Les taux des prêts du secteur concurrentiel (hors assurance et coût des sûretés) se sont établis à 1.44 % en moyenne au 4ème trimestre 2018, contre 1.43% au 3ème trimestre. En décembre 2018, ils sont toujours stables en moyenne à 1,43%, après 1.44% en novembre et 1.43% en octobre 2018. Les taux des crédits immobiliers sont stables depuis le printemps 2018. Mais à la rentrée dernière, les établissements bancaires n’avaient pas amélioré leurs offres commerciales, à la différence de ce qu’ils font souvent avant l’arrivée de l’hiver. Et si les taux n’ont pratiquement pas bougé sur le marché de l’ancien, ils ont commencé à se tendre doucement dans le neuf dès le mois d’août (plus 3 points), ayant jusqu’alors été les grands bénéficiaires des conditions de crédit exceptionnelles faites aux emprunteurs.

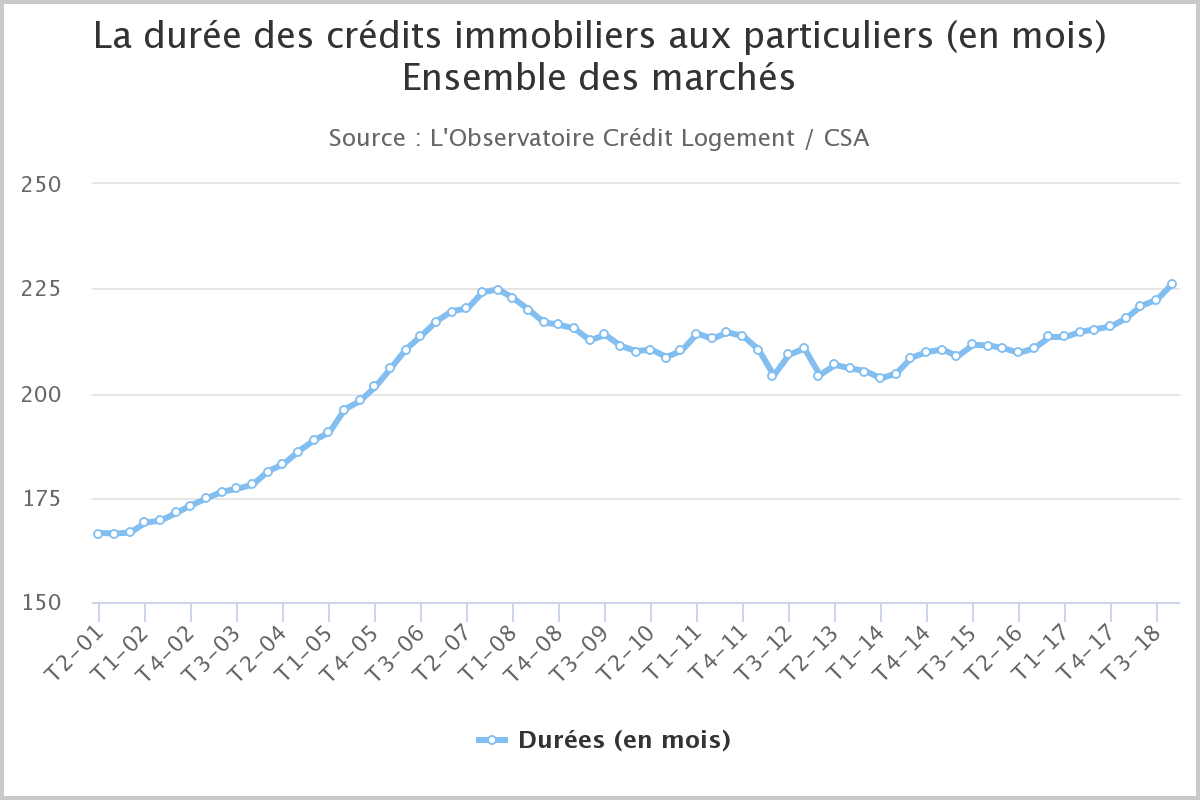

Durée des crédits en forte hausse

Au 4ème trimestre 2018, la durée des prêts accordés était de 226 mois en moyenne, contre 222 mois au 3ème trimestre 2018 et 221 mois au 2ème trimestre 2018. En décembre 2018, les durées se stabilisent à 226 mois en moyenne contre 227 en novembre et 225 en octobre 2018. Depuis le début de 2014, les durées des prêts bancaires se sont donc accrues de 22 mois :

- + 5 mois en 2017

- +10 mois en 2018.

Jamais les durées des prêts bancaires classiques n’avaient été aussi élevées.

La baisse des taux d’intérêt a rendu possible une telle évolution et l’amélioration des conditions de crédit qui en a résulté a permis d’atténuer la détérioration de la solvabilité des ménages modestes et/ou en primo accession, affectés par la hausse des prix de l’immobilier et par la dégradation des soutiens publics.

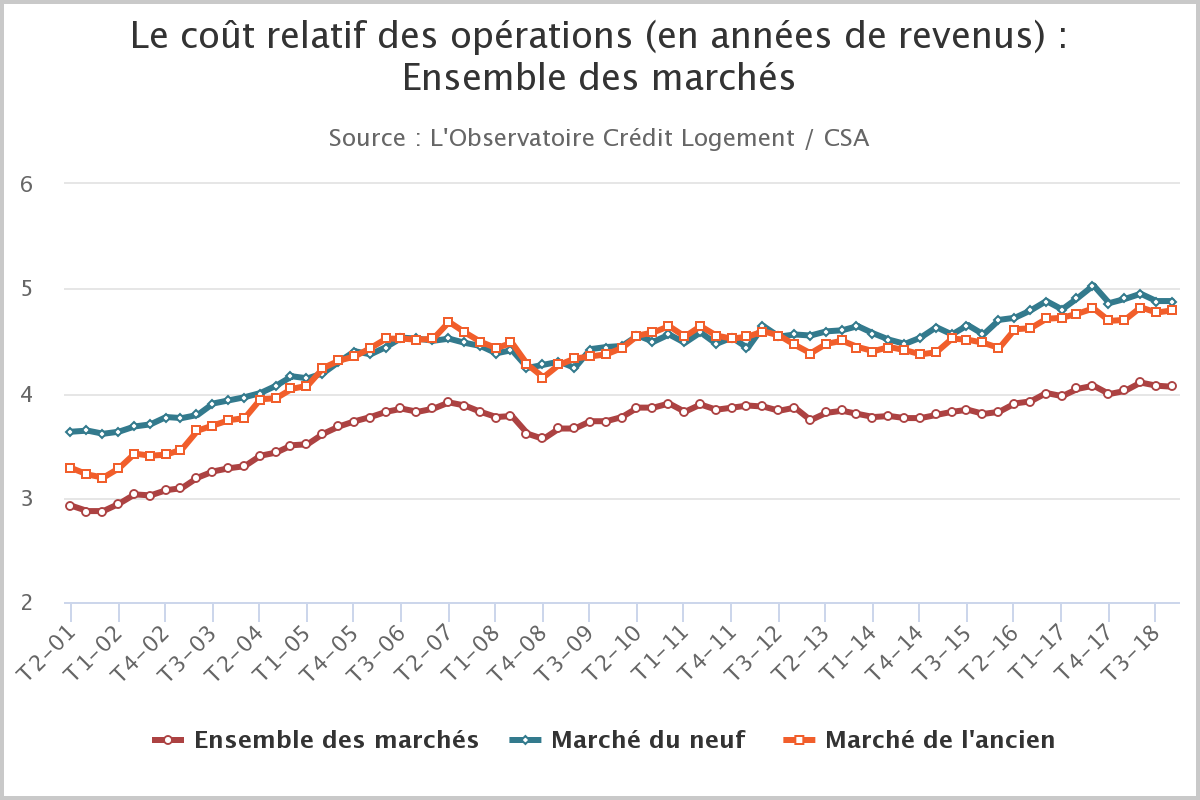

Record absolu du coût relatif des crédits immobiliers

Jamais les crédits immobiliers n’auront coûté aussi cher ! Après avoir progressé à un rythme soutenu durant les deux dernières années (avec + 3.9 % en 2017), le coût des opérations réalisées par les ménages a encore augmenté en 2018, mais à un rythme moins rapide qu’auparavant (+ 2.9 %). Le coût relatif s’établit à 4.1 années de revenus au 4ème trimestre 2018, contre 4.0 années de revenus il y a un an. Il reste donc sur les niveaux les plus élevés constatés jusqu’alors.

En effet, les revenus des ménages qui réalisent ces opérations n’augmentent que lentement (+ 0.9 % en 2018, contre + 2.4 % en 2017), bien en deçà de la hausse du coût des opérations réalisées ou de celle des prix à la consommation. Et dans le même temps, le niveau de l’apport personnel recule rapidement (- 7.1 % en 2018). D’ailleurs, les taux d’apport personnel des emprunteurs ont rarement été aussi bas par le passé, même durant la crise économique et financière internationale des années 2008-2009, lorsque les établissements bancaires soutenaient à bout de bras la demande de crédits des ménages, afin d’éviter une crise des marchés immobiliers résidentiels encore plus profonde.

L’adresse originale de cet article est https://www.francetransactions.com/...