Actualités

Taux moyen des crédits immobiliers au T1 2024 : 3.99 % (hors assurances)

NOUVEAUTÉ !L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.

Publié le par à 0 h 0

La hausse des taux est attendue depuis maintenant plusieurs mois et rien ne se passe vraiment comme prévu. L’inflation reste faible et c’est la devise EUR/USD qui s’affole... Bref, rien ne se passe comme prévu.

Si certaines banques ont déjà remplis leurs objectifs de production de crédit, elles ne comptent pas pour autant fermer le robinet mais ont tendance à privilégier les meilleurs profils. Septembre reste donc une bonne période pour emprunter, avant une fin d’année qui pourrait être plus compliquée en raison des incertitudes et des enjeux qui se dessinent pour l’année 2018.

En septembre après un mois d’août marqué par une globale stabilité en dépit de quelques hausses isolées, une petite dizaine banques ont baissé leur taux, de 0,05 % à 0,15%. « Septembre est un mois phare pour l’immobilier marqué par le retour des emprunteurs après un été plus calme. C’est donc une période clé pour les banques pour capter de nouveaux clients - notamment celles qui n’ont pas encore atteint leurs objectifs - ou conserver les parts de marché qu’elles ont acquises ces derniers mois… Pour les emprunteurs, c’est donc un moment opportun pour obtenir de bonnes conditions » analyse Jérôme Robin, directeur général de Vousfinancer.

En moyenne on peut emprunter actuellement à 1,50 % sur 15 ans, 1,70 % sur 20 ans, et 1,90 % sur 25 ans. Mais pour de beaux profils, Vousfinancer est parvenu à obtenir par exemple 1,20 % sur 20 ans et 1,40 % sur 25 ans !

Après un premier trimestre record et un 1er semestre globalement dynamique, beaucoup de banques ont actuellement atteint, voire même dépassé leurs objectifs de production de crédit. Ainsi comme en témoigne les chiffres de la Banque de France (194 milliards d’euros de nouveaux crédit à l’habitat cumulés à fin juillet 2017, contre 114 milliards à fin juillet 2016, et 251 milliards au total en 2016), la production de crédit devrait atteindre un nouveau record en 2017 à près de 300 milliards d’euros. « Les banques ont beaucoup prêté en début d’année, atteignant pour certaines leurs objectifs annuels en seulement 6 mois. Dans le contexte actuel où elles anticipent une hausse des coûts de refinancement, ainsi que davantage de contraintes pouvant peser sur leur rentabilité, le risque est que certaines décident de ne prêter qu’aux clients les plus rentables, ceux avec lesquels elles pourront mettre en place une relation de long terme » analyse Sandrine Allonier, directrice des relations banques de Vousfinancer.

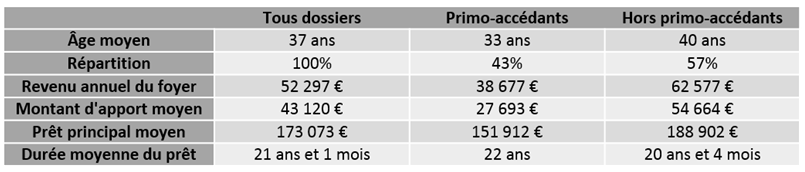

C’est le cas notamment des primo-accédants qui ne sont pour la plupart pas encore « bancarisés », mais également des beaux profils, des fonctionnaires ou des professions libérales. Les primo-accédants, malgré la hausse des prix, représentent ainsi actuellement 43 % des emprunteurs, contre 41 % en 2016… Globalement cette année, dans ce contexte de marchés tendus, tous profils confondus, les emprunteurs ont des revenus moyens en hausse (52 300 € contre 50 600 € en 2016), ils empruntent des montants plus élevés également (173 000 € contre 166 800 € en 2016) avec un léger allongement de la durée (21 ans et 1 mois contre 20 ans et 10 mois en 2016).

S’il reste 4 mois avant la fin de l’année, pour les banques, 2017 est déjà presque bouclée et il est temps de préparer 2018. En effet, dès novembre 2017, les prêts qui seront demandés par les emprunteurs seront comptabilisés pour la production de l’année prochaine car les fonds ne seront débloqués qu’en 2018... Mais on sait déjà que trois évolutions pourraient venir impacter le marché à partir de 1er janvier 2018

-* à partir du 1er janvier 2018, l’[a[assurance emprunteur]a] de tous les crédits en cours pourra être résiliée annuellement (à condition que la nouvelle assurance propose des garanties équivalentes), avec le risque pour les banques de voir un certain nombre de leurs clients changer d’assurance. Cela pourrait entraîner également une baisse de leurs marges, d’autant que les crédits accordés ces dernières années l’ont été à des taux très bas parfois compensés en partie par la rentabilité liée à la souscription de l’assurance groupe.

-* d’un point de vue macro-économique, il existe des incertitudes sur l’évolution des taux. Une hausse des taux de refinancement est notamment à craindre au moment où la Banque centrale européenne décidera de modifier son programme « quantitative easing »… « C’est également une préoccupation d’importance pour les banques car les taux de crédit pourraient alors être impactés avec un risque d’impact sur le dynamisme du marché immobilier » conclut Sandrine Allonier.

NOUVEAUTÉ !L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.

NOUVEAUTÉ !Les services fiscaux ont bien décidé de mettre à contribution les propriétaires bailleurs : tout changement d’occupation d’un bien, même un simple changement de locataire, doit être indiqué (...)

NOUVEAUTÉ !La BCE a confirmé ce jeudi 11 avril 2024 ne pas devoir attendre la FED afin de procéder à sa première baisse de taux directeur. Cette baisse est anticipée pour le mois de juin prochain. L’impact (...)

Le seul indicateur fiable concernant le prix du mètre carré d’habitation sur Paris (PARISQM Index) est en baisse de -12.94% en avril 2024, par rapport à son point haut.

Rien de neuf pour les crédits immobiliers au mois d’avril, les banques baissent très légèrement leur taux, de quelques points de base seulement, mieux que rien, mais pas de quoi inciter à emprunter.

A partir du lundi 1er avril 2024 au matin, les expulsions locatives sont autorisées à reprendre, la trêve hivernale prenant fin.