Actualités

La crise immobilière n’est pas terminée

NOUVEAUTÉ !Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative attendue à partir de juin, prochain n’y changera rien.

Publié le par à 0 h 0

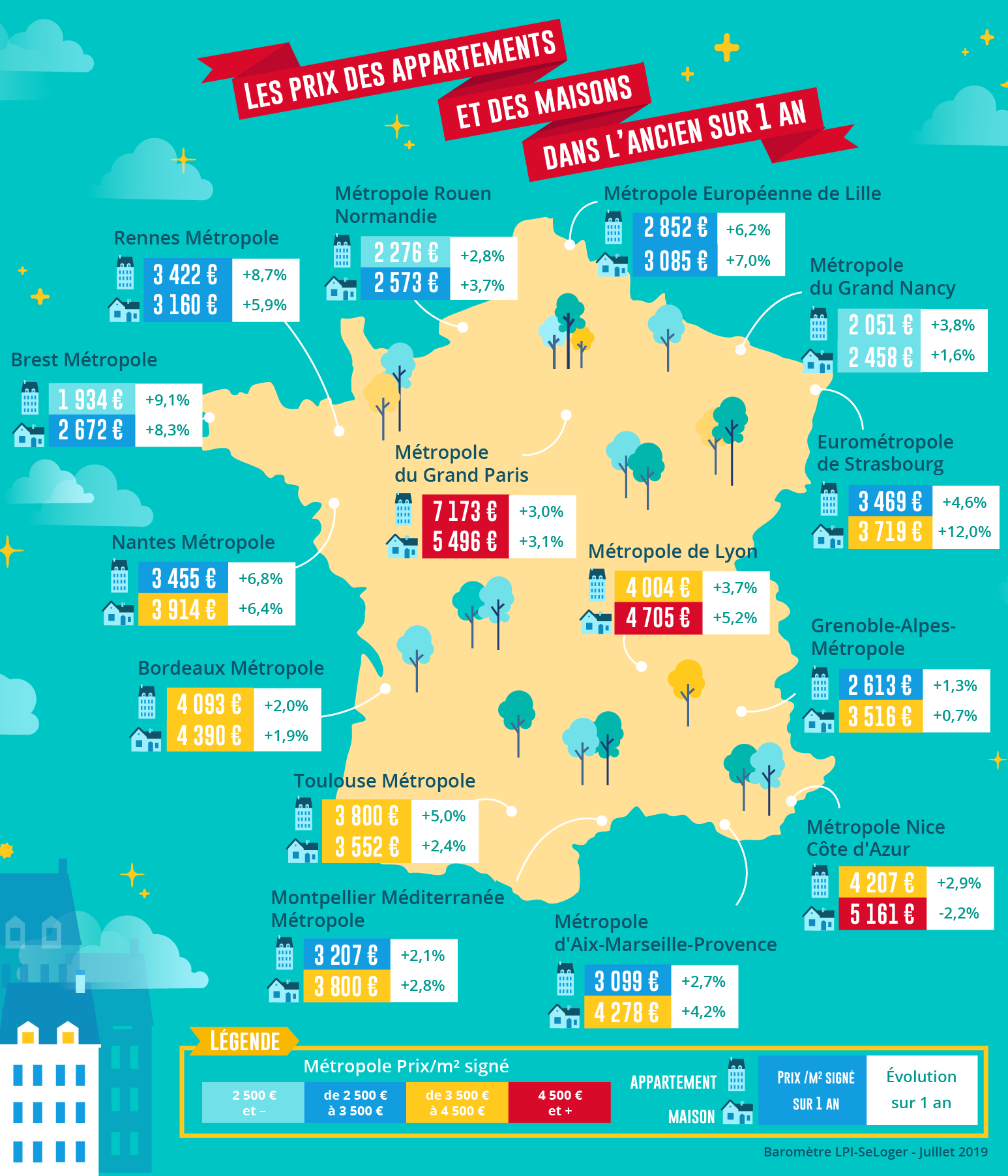

Si le marché de l’immobilier est toujours aussi porteur, le nombre de transactions devrait dépasser le million en 2019, la prudence n’est toujours pas à l’ordre du jour pour les acheteurs. La folie des taux bas pousse les acheteurs à emprunteur à moindre coût. Le seul souci étant que les prix augmentent bien plus vite que les revenus et l’inflation réunie. Un jour ou l’autre, tout cela va s’inverser. Mais cela fait déjà près de 20 ans que cela dure...

Le rebond des ventes de logements anciens se renforce. L’activité a ainsi progressé de 9.8 % au cours des 3 derniers mois, confirmant que l’année 2019 sera meilleure que 2018 avait pu l’être.

Les candidats à l’achat d’un logement ancien bénéficient en effet d’un accès au crédit qui n’a jamais été aussi favorable par le passé. Les conditions de crédit sont inédites, avec des taux au plus bas et des durées qui s’allongent encore. Le niveau et la diversité de l’offre bancaire permettent de répondre à toutes les demandes, même à celles de ménages jeunes et/ou modestes faiblement dotés en épargne préalable et qui par le passé peinaient à financer leurs projets de primo accession. Et la baisse des exigences des banques en matière d’apport personnel a permis d’élargir le marché, comme jamais auparavant.

Si les taux de crédit sont très bas, moins de 1% sur 20 ans pour les meilleurs dossiers, les assurances obligatoires emprunteurs sont également favorables. Encore faut-il prendre la peine de comparer et de choisir un intermédiaire financier compétitif. Les assurances emprunteurs commercialisés par les banques restant, de loin, les plus chères du marché. Un exemple auprès de l’assureur April : assurance emprunteur pour un crédit de 400.000€ sur 20 ans, couple d’emprunteurs salariés sédentaires, non fumeurs, sans pratique de sports à risque, ni souci de santé, le coût est de seulement 11.000€. Les banques peuvent proposer les mêmes garanties pour 29.000€ !

NOUVEAUTÉ !Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative attendue à partir de juin, prochain n’y changera rien.

L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.

Les services fiscaux ont bien décidé de mettre à contribution les propriétaires bailleurs : tout changement d’occupation d’un bien, même un simple changement de locataire, doit être indiqué (...)

La BCE a confirmé ce jeudi 11 avril 2024 ne pas devoir attendre la FED afin de procéder à sa première baisse de taux directeur. Cette baisse est anticipée pour le mois de juin prochain. L’impact (...)

Le seul indicateur fiable concernant le prix du mètre carré d’habitation sur Paris (PARISQM Index) est en baisse de -12.94% en avril 2024, par rapport à son point haut.

Rien de neuf pour les crédits immobiliers au mois d’avril, les banques baissent très légèrement leur taux, de quelques points de base seulement, mieux que rien, mais pas de quoi inciter à emprunter.