Actualités

La crise immobilière n’est pas terminée

Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative attendue à partir de juin, prochain n’y changera rien.

Publié le par à 0 h 0

Nous confondons, trop souvent à tort, les taxes fiscales prélevées par les notaires lors d’une transaction immobilière, avec les émoluments de ces deniers. Le principal coût est lié aux taxes fiscales, et non à la rémunération des notaires. Leurs tarifs sont, du reste, réglementés. Les frais de notaires ne représentent qu’entre 1.5% et 2.5% du montant de la transaction.

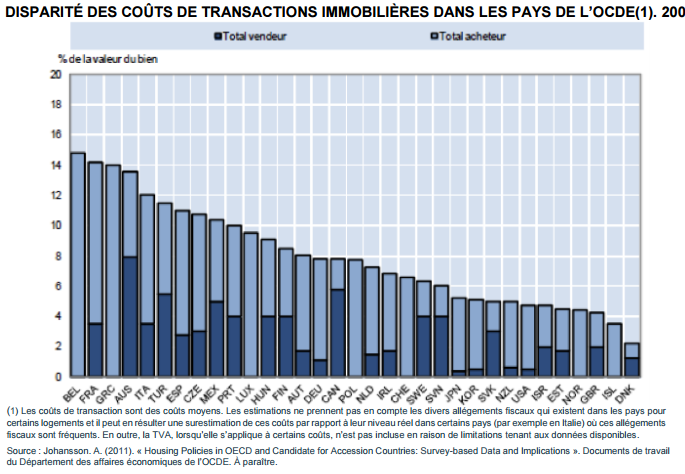

Au niveau européen, la France est, une fois de plus, sur ce point particulier, un mauvais élève. En Autriche, au Royaume-Uni ou aux Pays-Bas, l’équivalent des droits de mutation coûte 2%. La Suède se contente de 2,5%. En Bulgarie, cet impôt varie de 2,5% à 4% pour les transactions les plus élevées. Le même mécanisme progressif existe en Tchécoslovaquie. Les Italiens sont quant à eux prélevés à hauteur de 3,5% et les Allemands de 6%. Les Portugais, pour leur part, se rapprochent des Français (8%), avec des droits compris entre 6% et 8%.

En 2012, le Parlement autorisait les départements à augmenter leur part de droits de mutation à titre onéreux de 0,70%, les portant à 8%, entièrement à la charge de l’acquéreur. En 2016, alors que seules cinq collectivités n’ont pas appliqué cette augmentation, ils représentaient 11 milliards d’euros de recettes pour l’Etat (4,95 Mds € pour les départements et 2,3 Mds € pour les communes). Paris, qui est à la fois département et commune a ainsi perçu 900 millions d’euros. Dans sa dernière étude, réalisée avec l’Ifop, Cafpi note que 71% des interrogés considéraient que ces frais étaient un frein à l’accession à la propriété.

À leurs niveaux actuels, les droits de mutation constituent donc une part significative de l’achat et sont de nature à compromettre des acquisitions. Au rythme de l’inflation du marché, il faut aujourd’hui en moyenne de 6 à 7 ans pour réussir à neutraliser ces droits, par le mécanisme de la plus-value, une période pendant laquelle les acquéreurs n’ont donc pas intérêt à changer de logement, réduisant d’autant leur possibilité de mobilité.

En somme, les droits de mutation sont bel et bien une charge augmentative du prix. Cette situation ne peut pas perdurer, surtout en cette période de hausse des taux de crédit immobilier. En réformant le régime fiscal des achats de logements, le pays disposerait d’un marché plus vigoureux et plus démocratique, accessible à tous les ménages, notamment les moins aisés.

Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative attendue à partir de juin, prochain n’y changera rien.

L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier trimestre 2024.

Les services fiscaux ont bien décidé de mettre à contribution les propriétaires bailleurs : tout changement d’occupation d’un bien, même un simple changement de locataire, doit être indiqué (...)

La BCE a confirmé ce jeudi 11 avril 2024 ne pas devoir attendre la FED afin de procéder à sa première baisse de taux directeur. Cette baisse est anticipée pour le mois de juin prochain. L’impact (...)

Le seul indicateur fiable concernant le prix du mètre carré d’habitation sur Paris (PARISQM Index) est en baisse de -12.94% en avril 2024, par rapport à son point haut.

Rien de neuf pour les crédits immobiliers au mois d’avril, les banques baissent très légèrement leur taux, de quelques points de base seulement, mieux que rien, mais pas de quoi inciter à emprunter.